破产清算程序中税收优先权制度完善路径探讨

朱京超 西南交通大学法学系科研助理

邓天缘 四川徐和徐清算事务有限公司

习近平总书记在党的二十大报告中强调,要"完善产权保护、市场准入、公平竞争、社会信用等市场经济基础制度,优化营商环境"。据无破数据终端统计,2024年共产生103,551件破产及关联相关案件,近五年破产案件数量均保持两位数增长。在企业破产案件数量持续增长的当下,如何平衡国家税收利益与债权人权益,构建法治化破产清算体系,成为优化营商环境的重要课题。而在破产清算程序中,税收债权与其他债权的清偿顺位体系难以与税收优先权制度达成有效衔接。税收优先权制度的设立初衷在于维护财政稳定,确保国家税收不因企业破产而流失。然而随着破产清算案件复杂性的增加,加之不同法律对此亦有不同规定,税收优先权在破产清算领域的实际运作中暴露出许多问题。如何完善税收优先权制度,使其更加符合现代市场经济的需求,对于优化营商环境、推动国家治理体系与治理能力现代化具有重大意义。

一、部门法律规定存在差异,需协调法律适用关系以解决债权清偿顺序冲突

《中华人民共和国企业破产法》(以下简称《企业破产法》)与《中华人民共和国税收征收管理法》(以下简称《税收征管法》)在税收债权清偿顺位的规定上存在较大差异:根据《税收征管法》第45条,税收债权发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收债权享有优先权;《企业破产法》则规定在破产清算程序中,税收债权属于第三顺位进行清偿,其劣后于抵押担保的别除权、破产费用、共益债务的第一顺位,职工债权、社会保险债权的第二顺位,但优先于普通债权的第四顺位清偿。两部法律中前者赋予税收债权更高的优先级,而后者则规定税收债权位于第三顺位,仅优先于普通债权。商法与行政法法律部门规定的差异导致税收债权与其他债权之间的破产债权清偿关系未得到有效界定且缺乏协调,最终使破产债权的清偿顺位出现法律适用冲突的现象。[1]

为解决上述问题,应首要明确利益平衡原则。税收优先权的实施必须在保障国家财政利益的同时,平衡其他债权人的合法权益。税收债权不应完全凌驾于其他债权之上,特别是涉及到职工债权和社会保险债权时,应当优先保障劳动者的基本权益。因此,完善税收优先权制度的适用范围,需要明确税收优先权制度在保障国家财政权益的同时也要兼顾公平正义,避免对其他债权人权益的过度挤压,保障各方利益得到公平清偿。此外,为了避免法律适用上的混乱,在破产清算领域应遵循特别法优于一般法的原则。故建议在《企业破产法》司法解释中明确有关破产涉税债权应适用《企业破产法》对于破产债权清偿顺位的特殊规定,即税收债权优先于普通债权,但应劣后于职工债权和社会保险债权等特殊债权;同时,在破产清算程序中担保物权应优先于税收债权清偿,以确保担保物权人的权益得到充分保护。

二、对税款滞纳金不具有清偿优先性的一刀切规定忽视了其具有补偿性部分,应加以区分

《税收征管法》规定,对纳税义务履行迟延的纳税人,税务机关有权从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。税款滞纳金作为对税款延迟缴纳的行政强制执行措施,其在破产清算程序中是否应享有税收优先权成为争议焦点。《最高院关于税务机关就破产企业欠缴税款产生的滞纳金提起的债权确认之诉应否受理问题的批复》明确了破产企业在破产案件受理前因欠缴税款产生的滞纳金属于普通破产债权。而产生时间晚于破产案件受理的税款滞纳金则不属于破产债权,由此得出税款滞纳金的清偿不具有优先性。

但需要注意的是,不同于税收罚款纯粹的惩罚性质,税款滞纳金的性质既有之于国家的补偿性,也有之于企业的惩罚性,应予以具体分析。在制度规则上区分补偿功能与惩罚功能。[2]因此如何处理这一部分债务,尤其是在破产清算过程中,如何区分其补偿性部分与惩罚性部分,重构税款滞纳金的清偿顺序以避免“一刀切”式的司法实践值得进一步商榷。具体而言,应明确补偿性优于惩罚性原则,税款滞纳金的补偿性部分应优先于其他普通债权进行清偿,确保国家财政不受到损失。而税款滞纳金的惩罚性部分以及税收罚款因其具有惩罚性,不应享有优先清偿权,应当排除在税收优先权制度之外,甚至作为劣后债权清偿。这一原则有助于在破产清算中平衡公共利益与私人利益的关系,防止惩罚性措施对破产清算程序的正常运行造成负面影响。

三、完善法律制度,填补第三方垫付税款是否具有优先权等涉税债权清偿问题的空白

在破产清算中,若第三方垫付了破产企业的税款,是否可以基于税收优先权而享有优先清偿其债权的权利,仍存在不确定性。[3]现有法律对此没有明确规定,导致司法实践中不同法院莫衷一是。如何合理界定第三方垫付税款所享有的优先权,是税收优先权制度中一个重要空白。为此,建议出台司法解释或相关法律规定,明确第三方垫付税款所享有的债权在破产清算中的优先顺序。考虑到垫付税款的行为客观上起到了维护国家税收利益的作用,垫付方应在合理范围内享有优先受偿的权利,但因其地位与国家不同,应当与税收债权所享有的优先清偿权加以区别。此外,前述税款滞纳金的补偿性部分清偿顺位问题也应通过出台相关规定予以解决。鉴于《企业破产法》 第46条第2款规定了附利息的债权自破产申请受理时停止计息,建议将税款滞纳金与税收本金在银行同期存款利息进行比较,金额超出利息部分认定为惩罚性部分,未超出利息部分认定为补偿性部分,自破产案件申请受理后停止计息。

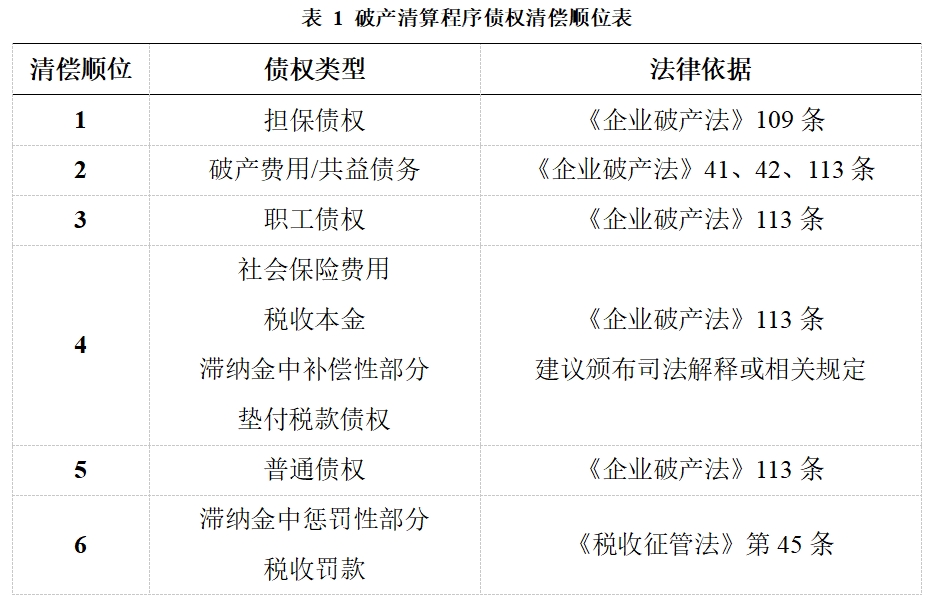

综上所述,通过对以上现实问题的分析与对破产清算程序中税收优先权制度完善路径的探讨,可以总结得出破产清算程序中各债权的清偿顺位如表1所示:

结语

税收优先权制度在破产清算程序中的适用,既事关国家财政利益,也牵涉债权清偿的公平性。当前税收优先权法律体系在法律适用冲突、税款滞纳金的优先性、第三方垫付税款的清偿优先性等问题上仍存争议,亟需通过法律协调、规则细化和司法指引加以完善。我国在保障税收安全的同时,亦应兼顾各债权人的合法权益,确保破产清算程序的公平与高效,助力优化营商环境,促进市场经济的健康发展。

基金项目

“西南交大-徐和徐破产法学研究与人才培养基地”项目“破产清算中税收优先权制度研究”(24JDA102)

参考文献

[1] 彭春柳; 破产程序中税收债权清偿顺位研究[D]. 2023.

[2] 徐阳光. 破产程序中的税法问题研究[J]. 中国法学, 2018(02): 208-227.

[3] 胡明, 关儒. 论破产清算中税收优先权的“欠税”界定[J]. 税务研究, 2022(1).

- ·四川法治报拟通过他荐(自荐)报送参评第36届中国新闻奖作品公示2026-04-27 08:30:27

- ·四川法治报拟通过自荐(他荐)报送参评第36届中国新闻奖作品公示2026-04-27 08:30:05

- ·法治四川客户端广告代理招商公告2023-04-04 17:03:40

- ·87岁老太告七子女 法官执结案子挽回亲情2015-12-24 14:31:46

- ·自贡女老板澳门旅游 被人盗刷40多万元2015-12-24 14:31:29

- ·盗贼拒捕 竟抽出猎刀砍向民警……2015-12-24 14:29:42